HWWI-Rohstoffpreisindex unter Druck: Energie treibt den Index ins Minus

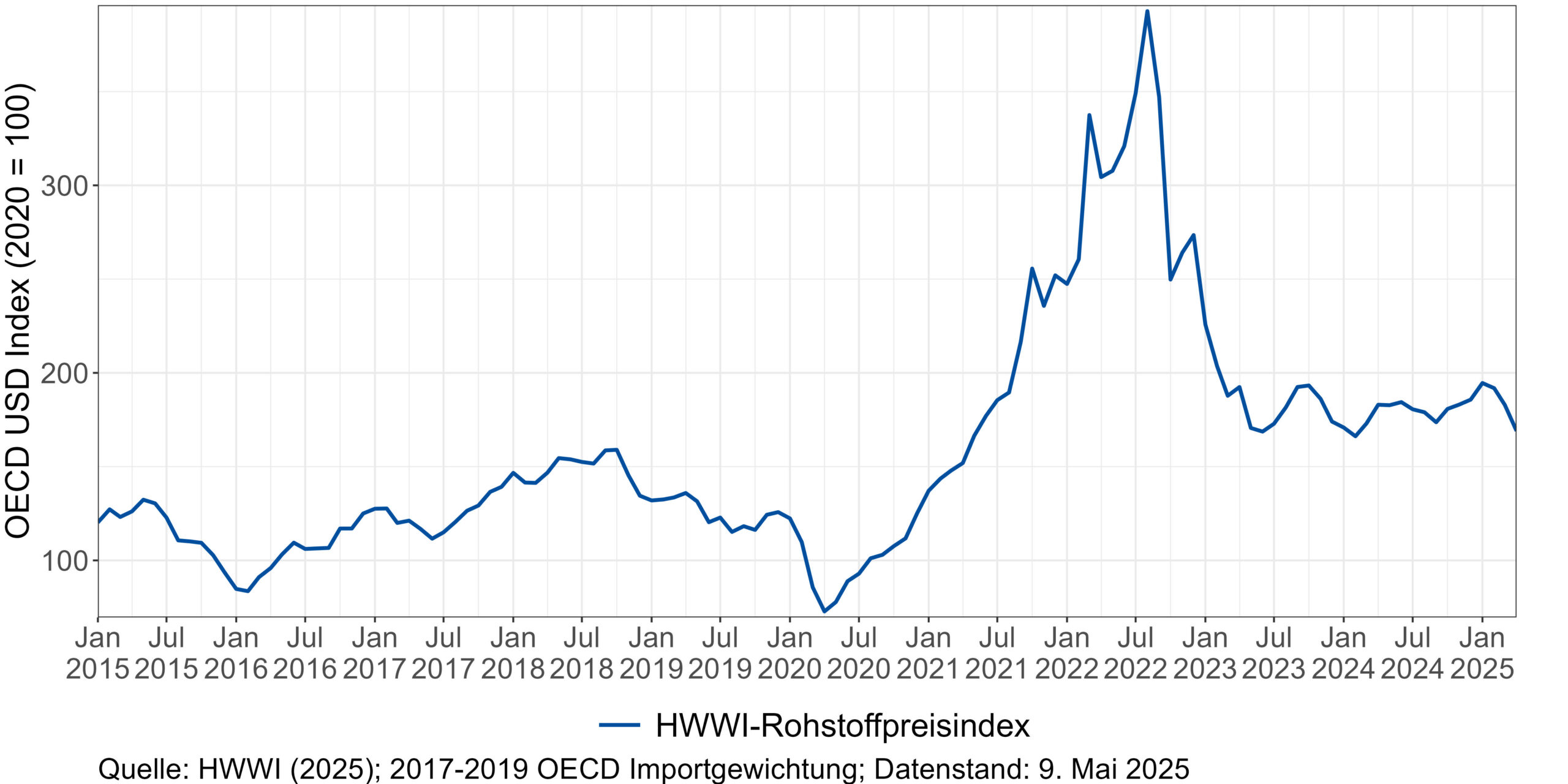

Nachdem der HWWI-Rohstoffpreisindex seit Oktober ausschließlich anstieg, verzeichnete der Index in den letzten drei Monaten negative Wachstumsraten (Februar: -1,4 %, März: -4,6 % und April: -7,6 %). Damit liegt der Index im April 7,6 % unter dem Niveau des Vorjahresmonats (Datenstand: 09.05.2025).

Der Rückgang im Februar war vor allem auf sinkende Preise für Energierohstoffe zurückzuführen. Im März gingen zusätzlich die Preise für Nahrungs- und Genussmittel zurück (durchschnittlich um –7,1 %). Im April sanken nicht nur die Preise für Energierohstoffe teils deutlich (–9,3 %), sondern auch die Preise für Industrierohstoffe (durchschnittlich –5,5 %).

Der Index für Energierohstoffe verzeichnete in den vergangenen drei Monaten durchgehend Rückgänge (Februar: -2,6 %; März: -5,7 %; April: -9,3 %) und lag im April um 10,3 % unter dem Niveau des Vorjahresmonats. Besonders der europäische Gaspreis fiel ab März deutlich aufgrund steigender LNG-Lieferungen aus den USA nach Europa und milder Temperaturen, während der amerikanische Gaspreis im März zunächst noch stieg – bedingt durch kaltes Wetter und eine erhöhte Nachfrage sowie wachsende Exporte. Anschließend gingen auch dort die Preise zurück, was vor allem auf mildes Wetter, eine sinkende industrielle Nachfrage – insbesondere in energieintensiven Branchen – sowie eine höhere US-Gasproduktion zurückzuführen ist. Jedoch liegt im April der Index für Gas um 40,9 % über dem Wert des Vorjahresmonats.

Der Handelskonflikt zwischen den USA und China belastete die globalen Konjunkturaussichten und drückte somit auch auf den Rohölpreis. Die durch die US-Zollpolitik verstärkte Unsicherheit setzte den Ölpreisen zusätzlich unter Druck. Auch die Ankündigung der OPEC+, die Fördermengen zu erhöhen, trug zur Abschwächung der Rohölpreise bei und so lag im April der Rohölindex um 25,3 % unter dem Wert des Vorjahresmonats. Auch der Kohlepreis sank tendenziell und somit befindet sich der Index für Kohle im April um 24,2 % unter dem Wert des Vorjahresmonats. Dies lag insbesondere an einer Kombination aus sinkender Nachfrage und einem Überangebot. In China, dem größten Kohleverbraucher, fielen die Importe im März deutlich, da die inländischen Preise ein Vierjahrestief erreichten und hohe Lagerbestände die Nachfrage dämpften. Aber auch in Europa war die Nachfrage nach Kohle aufgrund des milden Wetters und der ausreichenden Versorgung mit LNG schwach.

Der Nahrungsmittelindex tendierte uneinheitlich und stieg im Februar leicht an (1,2 %), sank dann im März um 7,1 % und stagnierte im April. Somit befindet sich der Index nur leicht (1,9 %) über den Werten des Aprils 2024. Nach einem längeren Anstieg ist der Kakaopreis ab Februar spürbar gesunken. Ursache hierfür ist eine verbesserte Versorgungslage infolge günstigerer Wetterbedingungen sowie die Erwartung einer steigenden Produktion. In der Folge stiegen auch die Lagerbestände leicht an.

Auch der Handelskonflikt sorgte für Befürchtungen eines Überangebots auf den Weltmärkten und führte im März zu sinkenden Getreidepreisen. Daneben ist der Preis für Reis in den letzten Monaten um bis zu 8,9 % ausschließlich gesunken und befindet sich nun um 29,8 % unter dem Preis des Aprils 2024. Da Indien, einer der weltweit größten Reisexporteure, seine Exportbeschränkungen im März aufgehoben hat, kam es zu einem Überangebot auf dem Weltmarkt. Zusätzlich verstärkten die Rekordernten des Jahres 2024 sowie hohe Lagerbestände den Abwärtsdruck auf die Preise deutlich.

Anders verhielt es sich jedoch bei den Kaffeepreisen, die insbesondere im Februar um 14,6 % deutlich anstiegen und einen neuen Rekordwert erreichten. Die Ursache hierfür war eine der schwersten Dürreperioden in Brasilien, dem weltweit größten Kaffeeproduzenten, die zu erheblichen Ernteausfällen führte. Auch eine schwache Ernte in Vietnam verschärfte die globale Versorgungslage und führte zu sinkenden Lagerbeständen, während die Nachfrage weltweit weiter wuchs. Auch der Preis für Kokosnussöl stieg in den letzten Monaten um bis zu 10,5 %. Dies war ebenfalls auf die klimatischen Bedingungen in den Hauptproduktionsländern wie den Philippinen und Indonesien zurückzuführen, die zu einem Produktionsrückgang führten.

Auch der Index für Industrierohstoffe zeigte ein uneinheitliches Bild und stieg im Februar (2,9 %) und März (2,6 %) an, sank dann aber im April um 5,5 %. Damit notierte der Index im April um 2,2 % unter den Werten des Vorjahresmonats.

Auch in dieser Berichtsperiode sticht besonders die Preisentwicklung von Holz hervor. Kanada und die USA reduzierten ihre Holzproduktionskapazitäten aufgrund von schlechten Wetterbedingungen, was das globale Angebot verknappen ließ, gleichzeitig stieg die globale Nachfrage an. Angebotsengpässe ließen die Preise für Aluminium, Zink und Blei am aktuellen Rand steigen, während sie in den Monaten zuvor noch tendenziell leicht sanken.

Pressekontakt

Dr. Anja Behrendt

Wissenschaftliche Mitarbeiterin & Leitung Öffentlichkeitsarbeit

+49 40 340576-665

Ansprechpartner/-in

Dr. Marina Eurich

Stv. Forschungsbereichsleiterin

+49 40 340576-337

eurich@hwwi.org