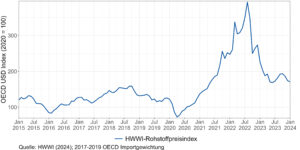

HWWI-Rohstoffpreisindex fällt weiterhin

Die Rohstoffpreise sind seit den Höchstwerten im Sommer 2022 wieder deutlich gesunken. Von seinem Höchstwert im August 2022 aus, als der Index bei nahezu 400 lag, halbierte sich der HWWI-Rohstoffpreisindex bis zum Anfang des Jahres 2023. Seitdem schwankt er um einen Wert von 175. Nachdem die Rohstoffpreise im Herbst des letzten Jahres noch einmal etwas anzogen, sind sie in den letzten drei Monaten wieder spürbar rückläufig. Ein besonders starker Rückgang war im Dezember 2023 zu beobachten, als der Index im Vergleich zum Vormonat um immerhin 6,5 % abnahm. Im Januar 2024 notiert der HWWI-Rohstoffpreisindex durchschnittlich bei 170,8 (Stand: 09.02.2024).

Die jüngste Entwicklung des HWWI-Rohstoffpreisindex wird vor allem durch die Preisentwicklungen von Zucker, Erdgas (aus Europa) und Kohle getrieben, bei denen die Preise im Dezember 2023 teils stark rückläufig waren.

Auf dem Gasmarkt in Europa sorgte ein ausreichendes Angebot durch gefüllte Gasspeicher, die nachhaltige Substitution russischen Erdgases sowie die relativ geringe Gasnachfrage aufgrund milder Temperaturen in Europa für eine Entspannung. Allerdings könnte eine weitere Verschärfung der geopolitischen Lage im Nahen Osten und die Angriffe im Roten Meer für Preisschwankungen in Zukunft sorgen. In den USA hingegen sorgten kalte Temperaturen sowie die hohe globale Nachfrage nach LNG für einen zuletzt steigenden US Erdgaspreis.

Auch der Kohlepreis ist stark gefallen und fällt im Vorjahresvergleich zum Januar 2023 um immerhin 61,8 % geringer aus. Tendenziell sinkt sowohl der australische als auch der südafrikanische Kohlepreis. Das stabile Angebot an Kohle trifft hier auf eine relativ schwache Nachfrage. Dies ist auch auf eine stärkere Substitution von Kohle hin zu regenerativen Energien bei der Stromerzeugung zurück zu führen. In Australien ließen allerdings zuletzt Flutereignisse die Kohlepreise etwas ansteigen.

Ein starker Preisrückgang ist weiterhin zuletzt bei Zucker zu verzeichnen. Hier sind die Preise im Dezember um fast 19 % im Vergleich zum Vormonat gefallen. Einer der Gründe dürfte in den Produktionsanstiegen Brasiliens liegen, einem der größten Zuckerproduzenten weltweit. Gleichzeitig hat die Zuckernachfrage wegen rückläufiger Produktion von Ethanol zuletzt nachgelassen.

Zwar sind im November und Dezember auch die Erdölpreise gefallen, allerdings steigen diese seit Beginn des Jahres 2024 wieder, so dass hier am aktuellen Rand kein eindeutiger Trend zu beobachten ist.

Gegen den rückläufigen Trend entwickeln sich hingegen zuletzt die Kakaopreise. So ist der Kakaopreis in den letzten drei Monaten gestiegen und hat im Januar 2024 ein neues Maximum erreicht. Auch im längerfristigen Vergleich sind die Kakopreise hoch und lagen im Januar 2024 um ca. 75 % über den Werten des Vorjahresmonats. Schlechte Wetterbedingungen in Westafrika sorgen für eine anhaltend geringe Kakaoernte. Geringe Lagerbestände erhöhen zudem den Druck auf die Preise und lassen diese auf Rekordhöhe steigen. Auch in naher Zukunft ist mir keiner Verbesserung der Erntekonditionen zu rechnen, sodass der Druck auf die Preise weiterhin wachsen dürfte. Da der Kakaopreis allerdings nur mit einem geringen Gewicht in den HWWI-Rohstoffpreisindex eingeht, wirkt sich diese Preisentwicklung nur mäßig auf den Gesamtindex aus.

Auch im Bereich der Industrierohstoffe sind eher steigende Preistendenzen zu erkennen. So stiegen insbesondere die Preise für Stahl und Eisenerz. Aber auch Preise aus dem Bereich der agrarischen Rohstoffe wie Wolle, Holz, Kautschuk und Zellstoff sind zuletzt gestiegen. Aufgrund der vergleichsweisen hohen Gewichtung schlägt die Preiserhöhung von Eisenerz am stärksten auf den HWWI-Gesamtindex durch. Die weiterhin hohe Nachfrage nach Eisenerz, insbesondere durch die Wiederbelebung der Wirtschaft Chinas ließ bis Ende Januar 2024 den Eisenerzpreis steigen. Niedrige Vorratsbestände in China könnten weitere Nachfrage hervorbringen. Allerdings stammt ein großer Teil der Nachfrage aus Chinas Stimulusprogramm, das den fragilen Immobiliensektor wiederbeleben soll. Daher könnte es zu weiteren Preisschwankungen kommen. Die neuesten Konjunkturzahlen aus China deuten dies bereits an. Auch der Kupferpreis hat zuletzt zugelegt, vor allem durch tendenziell bessere Wachstumsaussichten und Angebotsverknappungen (hier insbesondere durch die Minenschließungen in Panama).

Der Index für Nahrungs- und Genussmittel sank in den letzten drei Monaten leicht und befindet sich Ende Januar um ca. 8 % unter dem Wert des Vorjahresmonats. Am aktuellen Rand ist der Index allerdings sehr volatil, sodass kein eindeutiger Trend zu erkennen ist.

Pressekontakt

Dr. Anja Behrendt

Wissenschaftliche Mitarbeiterin & Leitung Öffentlichkeitsarbeit

+49 40 340576-665

Ansprechpartner/-in

Dr. Marina Eurich

Stv. Forschungsbereichsleiterin

+49 40 340576-337

eurich@hwwi.org