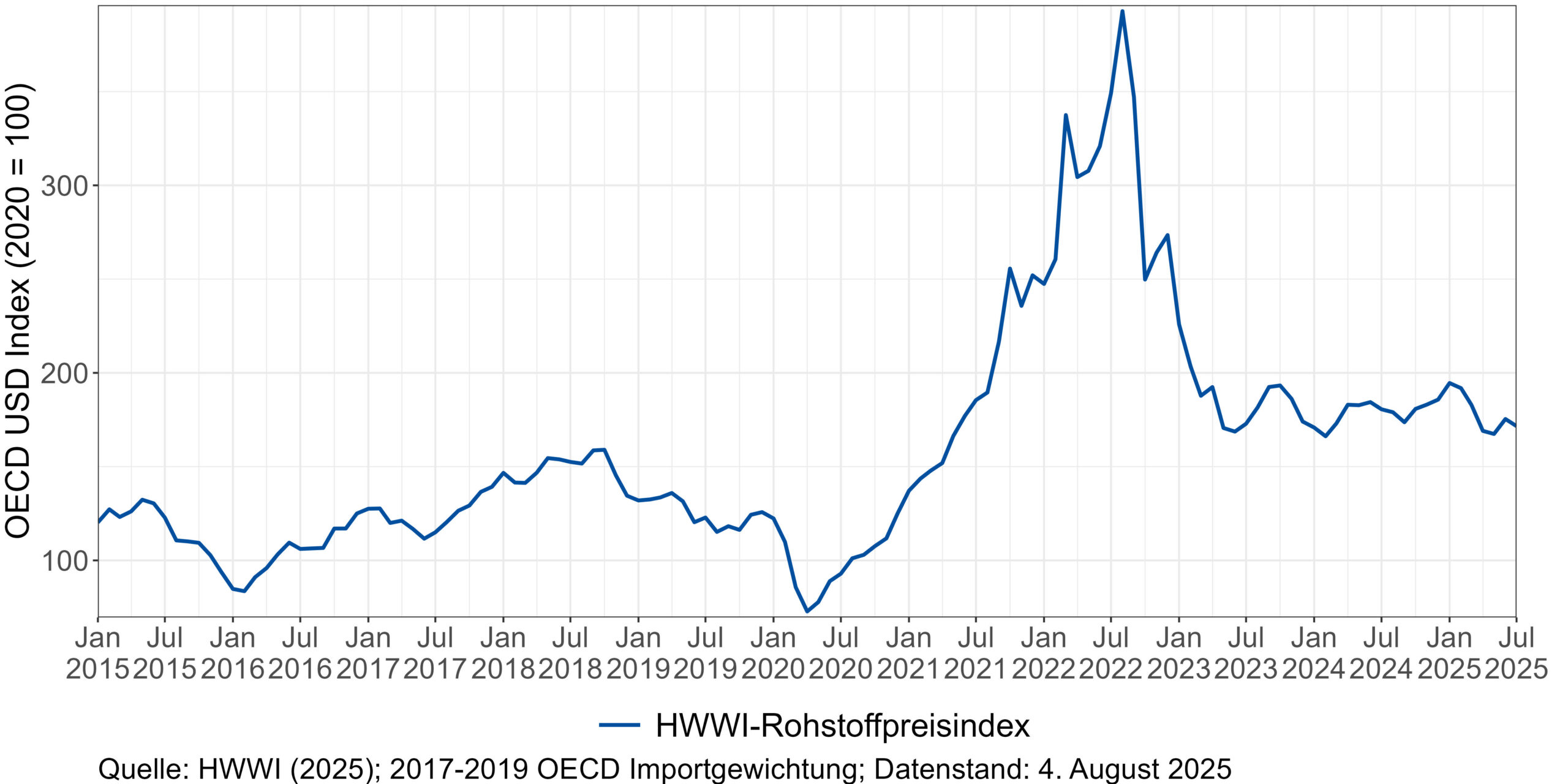

HWWI-Rohstoffpreisindex auf stabilem Niveau

Nachdem der HWWI-Rohstoffpreisindex in der ersten Jahreshälfte 2024 deutlich gesunken ist, hat er sich seit dem Sommer auf einem niedrigeren, aber stabilen Niveau eingependelt. Seither schwankt der Index in einem engen Korridor, wobei temporäre Anstiege, etwa zum Jahreswechsel, jeweils wieder korrigiert wurden. Auch im bisherigen Verlauf des Jahres 2025 bleibt die Preisentwicklung verhalten.

In den vergangenen drei Monaten zeigte der HWWI-Rohstoffpreisindex sowohl negative als auch positive Wachstumsraten (Mai: -1,0 %, Juni: +4,8 %, Juli: -2,2 %). Im Juli lag der Index damit rund 5 % unter dem Niveau des entsprechenden Vorjahresmonats (Datenstand: 04.08.2025).

Der Rückgang im Mai war unter anderem auf sinkende Preise für Energierohstoffe zurückzuführen (-2%). Im Juni erholten sich die Preise für Energierohstoffe moderat um 7,5 %. Im Gegensatz dazu gingen die Preise für Nahrungs- und Genussmittel zurück, im Durchschnitt um -5,6 %. Im Juli sanken die Preise für Nahrungsmittel weiter um -8,3%. Zusätzlich kam es zu einem leichten Rückgang bei den Energierohstoffen (-2,0 %). Der Industrierohstoffindex blieb über den gesamten Berichtszeitraum hinweg unauffällig und schwankte zwischen +0,4 % (Mai) und +1,5 % (Juni/Juli).

Der Index für Energierohstoffe zeigte in den vergangenen drei Monaten eine volatile Entwicklung mit wechselnden Auf- und Abwärtsbewegungen (Mai: -2% %; Juni: 7,5%; Juli: -2,1%) und lag im Juli um 7,3% unter dem Niveau des Vorjahresmonats. Die schwankende Entwicklung des Indexes reflektiert die anhaltenden geopolitischen Spannungen und wirtschaftlichen Unsicherheiten. Neben der US-Zollpolitik, die weiterhin ökonomische Unsicherheit erzeugt, führten jüngst auch die Krisendynamik zwischen dem Iran und westlichen Staaten im Juni zu einem spürbaren Ölpreisschub (z. B. um rund +9 %). Parallel dazu intensivierte die OPEC+ ihre Förderpolitik deutlich und erhöhte die Produktionsziele für Juni, Juli und August. Insgesamt resultierte daraus ein deutlicher Angebotsdruck, der die Ölpreise zusätzlich belastete. Folglich lag der Rohölindex im Juli trotz temporärer Aufwärtsimpulse rund –17,1 % unter dem Vorjahresniveau. Der Kohlepreis entwickelte sich im Gegensatz über den Berichtszeitraum positiv. Damit setzte eine Erholung von den zuvor erreichten Negativrekorden ein, die vor allem auf ein globales Überangebot und eine schwache Nachfrage zurückzuführen waren. Trotz dieser jüngsten Erholung notierte der Kohlepreis im Juli jedoch weiterhin –16,2 % unter dem Niveau des Vorjahresmonats.

Der Nahrungsmittelindex zeigte eine uneinheitliche Entwicklung: Im Mai stieg er zunächst um 3,1 %, sank jedoch im Juni deutlich um -5,6 %. Im Juli verstärkte sich dieser Abwärtstrend auf -8,3 %. So setze der Kakaopreis seinen Rückgang nach einem Anstieg um 10,2 % im April–Mai fort: Im Juni sank der Preis um 6,6 %, im Juli beschleunigte sich der Rückgang auf –12,1 %. Die Entwicklung fiel mit einer verbesserten Versorgungslage in Westafrika zusammen, insbesondere durch höhere Anlieferungsmengen aus der Elfenbeinküste und Ghana während der Zwischenernte. Zusätzlich trugen rückläufige Vermahlungsmengen in Asien und Europa zur Entspannung bei.

Ähnlich verhielt es sich mit dem HWWI-Kaffeepreisindex, der insbesondere im Juli um 12,1 % fiel. Die Preise für Robusta-Kaffee sanken um 14,8 % und trugen damit maßgeblich zur Entspannung der Gesamtlage bei. Damit entfernen sich die Kaffeepreise deutlich von den Rekordständen, die im ersten Quartal 2025 erreicht wurden. Hauptursache für den Preisrückgang war der zügige Fortschritt der brasilianischen Ernte, die bis Ende Juli bereits zu rund 90 % abgeschlossen war und überdurchschnittlich hohe Erträge lieferte.

Die Entwicklung der Getreidepreise wirkte sich zusätzlich belastend auf den Nahrungsmittelindex aus. So stand beispielsweise der Maispreis unter Druck und sank über das letzte Quartal hinweg kontinuierlich. Auch die Reispreise lagen bis Juni noch moderat über dem Vorjahresniveau (Mai: +7,7 %, Juni: +4,8 %), fielen im Juli jedoch um 31 %.

Der Index für Industrierohstoffe entwickelte sich über den Berichtszeitraum hinweg leicht positiv. Während er im Mai noch um -1,0 % sank, stieg er im Juni um 4,8 % und im Juli um -2,2 %. Insgesamt notierte der Index im Juli um 2,2 % über dem Niveau des entsprechenden Vorjahresmonats. So zeigte sich zum Beispiel der Kupferpreis recht stabil: Juli: -0,6%, Juni: 3,2%, Mai: 3,7%.

Pressekontakt

Dr. Anja Behrendt

Wissenschaftliche Mitarbeiterin & Leitung Öffentlichkeitsarbeit

+49 40 340576-665

Ansprechpartner/-in

Dr. Lea Bernhardt