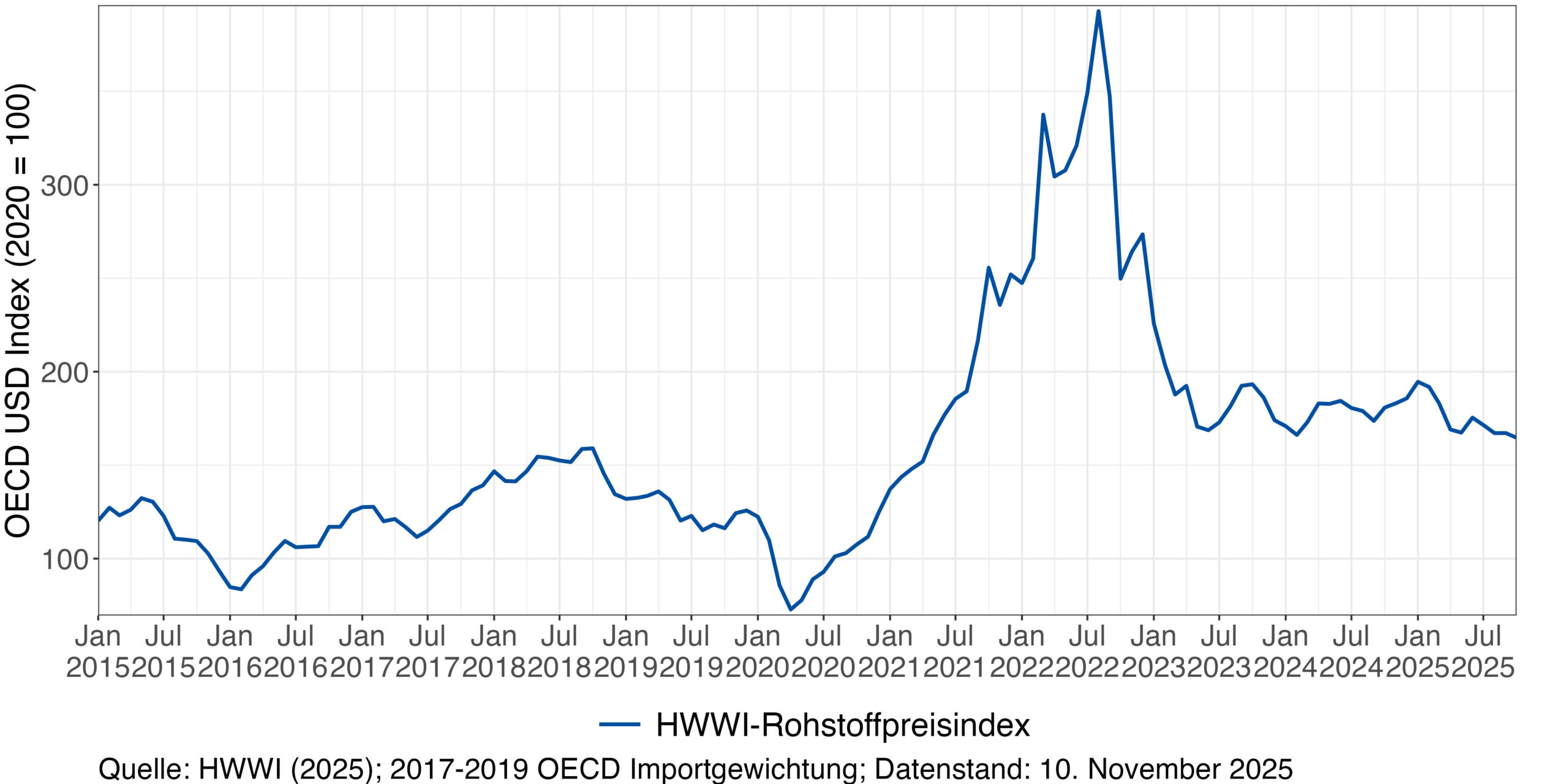

HWWI-Rohstoffpreisindex stabil, aber mit leichten Abwärtstendenzen

In den vergangenen drei Monaten stand der HWWI-Rohstoffpreisindex unter leichtem Abwärtsdruck (August: -2,5 %, September: 0,0 %, Oktober: -1,5 %). Im Oktober lag der Index damit rund 8,9 % unter dem Niveau des entsprechenden Vorjahresmonats (Datenstand: 10.11.2025).

Der leichte Rückgang im August ist vor allem auf sinkende Preise für Energierohstoffe zurückzuführen (-4,1 %). Im September stabilisierten sich die Preise für Energierohstoffe (-0,2 %), setzten ihren Abwärtstrend im Oktober jedoch fort und sanken um weitere 2,5 %. Dies entspricht einem Rückgang um 13 % im Vergleich zu Oktober 2024. Die überwiegend rückläufige Entwicklung des Index spiegelt vor allem die Preisbewegungen bei Kohle und Rohöl wider. Während der Rohölpreis im zweiten Quartal infolge anhaltender geopolitischer Spannungen deutlich schwankte, prägten im dritten Quartal die Förderentscheidungen der OPEC+ das Bild. Die Gruppe der erdölexportierenden Länder signalisierte mehrfach eine weitere Ausweitung der Produktion. Entsprechend geriet der Rohölindex unter Druck, gab im Oktober um 5,6 % nach und lag zum Ende des Berichtszeitraums 15,3 % unter dem Vorjahreswert. Der Kohleindex entwickelte sich im dritten Quartal rückläufig, mit Veränderungen von -0,3 % im August, -6,6 % im September und -0,9 % im Oktober.

Der Nahrungs- und Genussmittelindex setzte seine uneinheitliche Entwicklung aus dem Vorquartal fort, blieb jedoch über den Berichtszeitraum hinweg relativ unauffällig. Im August stieg er zunächst um 3,2 % und stagnierte anschließend im September (+0,7 %). Im Oktober revidierte der Index diesen moderaten Anstieg und sank um −3,6 %. Insgesamt lag der Index im Oktober leicht über dem Vorjahresniveau (+1,2 %).

Die Entwicklung des Nahrungsmittelindexes war im dritten Quartal vor allem durch moderate Schwankungen bei Genussmitteln geprägt (August: +7,0 %; September: −0,8 %; Oktober: −7,3 %). Ein kräftiger Anstieg des Kaffeepreises im August (+14,6 %) trug zunächst zum Anstieg des Index bei, bevor die Dynamik deutlich nachließ (September: +9,3 %; Oktober: +0,5 %).

In der zweiten Hälfte des Berichtszeitraums wurde die Indexentwicklung daher vor allem vom Kakaopreis beeinflusst. Beim Kakao drehte der zuvor stabile Verlauf im September und Oktober deutlich ins Minus (−7,9 % bzw. −15,0 %).

Die übrigen Nahrungs-Subindizes verhielten sich größtenteils unauffällig und wirkten dämpfend auf die durch den Genussmittelindex verursachten Schwankungen. So stieg der Öl- und Ölsaatenindex im August moderat an (+3,8 %), stagnierte anschließend jedoch weitgehend über den restlichen Berichtszeitraum (September: +1,8 %; Oktober: −0,2 %).

Der Industrierohstoffindex stagnierte im August (0,1 %) und September (0,5 %) weitgehend, stieg im Oktober jedoch moderat um 4,0 %. Der Anstieg im Oktober ist vor allem auf höhere Kupferpreise zurückzuführen. Insgesamt erhöhte sich der Kupferpreis im Oktober um 7,5 % und lag 12,1 % über dem Vorjahresniveau. Im Gegensatz dazu zeigte sich der Holzpreis im Berichtszeitraum ausgesprochen volatil. Im August legte er um 8,7 % zu und erreichte infolge erwarteter Zölle sowie vorgezogener Importe in die USA ein Dreijahreshoch. Anschließend fielen die Preise um 20,9 %, bevor sie sich im Oktober moderat um 7,2 % erholten und den Industrierohstoffindex zusätzlich stützten.

Pressekontakt

Dr. Anja Behrendt

Wissenschaftliche Mitarbeiterin & Leitung Öffentlichkeitsarbeit

+49 40 340576-665

Ansprechpartner/-in

Dr. Lea Bernhardt