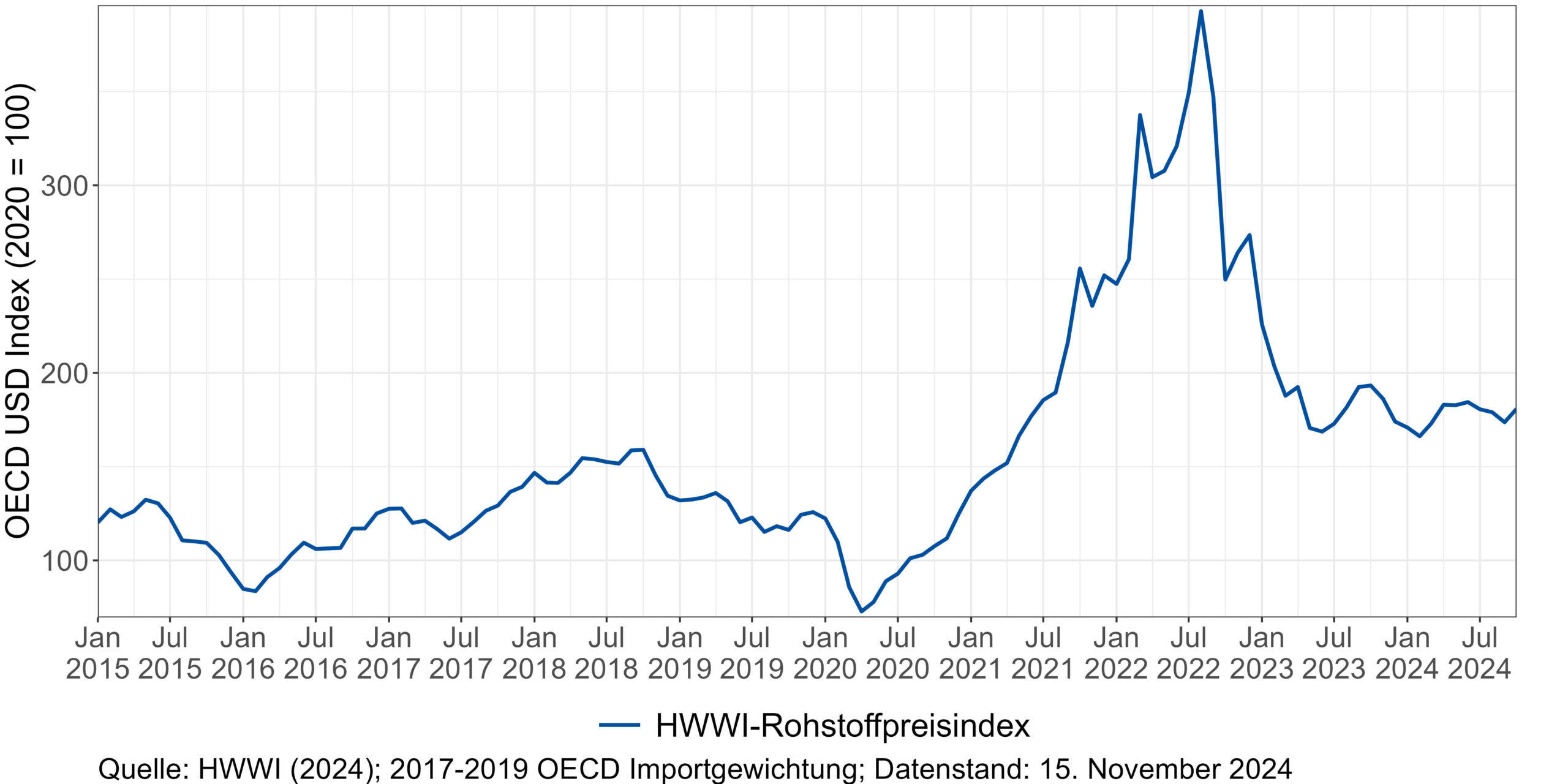

HWWI-Rohstoffpreisindex: Oktober-Anstieg nach Rückgängen in den Vormonaten

Der HWWI-Rohstoffpreisindex setzte seine fallende Tendenz vom Juli auch im August und September weiter fort und sank um -0,9% im August und -3,0% im September. Im Oktober hingegen stieg der Index um 4,1% auf nun 180,8 und befindet sich damit um -6,5% unter dem Niveau des Vorjahresmonats (Stand: 15.11.2024).

Der Rückgang des HWWI-Rohstoffpreisindex im August und September war vor allem auf die fallenden Ölpreise zurückzuführen. Hier traf ein reichlich verfügbares Angebot auf eine sinkende globale Nachfrage, wodurch die Preise fielen. Insbesondere die schwächelnde Wirtschaft Chinas war hierfür verantwortlich. Daneben sorgt der Umstieg auf erneuerbare Energien tendenziell zusätzlich für eine geringere Nachfrage. Diesem Trend entgegen stand im August der europäische Gaspreis, dessen Indexwert im August um 19% stieg und sich damit um 14% über dem Wert des Vorjahresmonats befand. Grund hierfür sind Turbulenzen an den Gasmärkten insbesondere durch die Sorgen über Versorgungsstörungen durch die Auswirkungen des russischen Angriffskriegs auf die russischen Pipelines, aber auch ungeplante Wartungsarbeiten in Norwegen. Dem entgegen stehen gut gefüllte Gasspeicher, die zu einer Beruhigung der Märkte beitragen dürften. Aufgrund der angespannten geopolitischen Lage im Nahen Osten zog der amerikanische Gaspreis im September mit einem Anstieg des Index um 14,9% nach, befand sich damit aber immer noch um -11,2% unter dem Wert des Vorjahreswertes. Im Oktober stiegen allerdings auch die Ölpreise aufgrund der Spannungen im Nahen Osten und der steigenden Nachfrage aufgrund kälterer Temperaturen und sorgten so für den Anstieg des HWWI-Rohstoffpreisindex. Insgesamt sank der Index für Energierohstoffe um -0,2% im August und -4,6% im September und stieg um 4,5% im Oktober und befindet sich damit um -12,2% unter dem Wert des Vorjahresmonats.

Auch der Nahrungsmittelindex sank noch im August um -4,2%, stieg jedoch leicht im September und Oktober um 2% bzw. 1,2% und befand sich damit im Oktober um 14% über dem Wert des Vorjahresmonats.

In diesem Bereich sind besonders stark die Preise für Sojabohnen und Sojabohnenöl gefallen. So fiel der Index für Sojabohnen im August um -12% und lag damit um -29% unter dem Wert des Vorjahresmonats. Der Index für Sojabohnenöl sank um -10,8% im August und war damit um -38% unter dem Wert des Vorjahresmonats. Hier traf ein ausreichend vorhandenes Angebot aufgrund von Rekordernten in Amerika auf eine geringe Nachfrage. Auch der Preis für Reis zeigte fallende Tendenzen. So sank der Index im Oktober um -10% und befand sich um -10,5% unter dem Wert des Vorjahresmonats. Grund hierfür war die Wiederaufnahme von Exporten seitens Indien. Daraufhin haben auch andere produzierende Länder wie Thailand und Pakistan ihre Exportpreise gesenkt. Gegensätzlich entwickelten sich die Preise für Sonnenblumenöl. Zwar sank der Index im August noch leicht, stieg dann aber im September und Oktober um 1,8% und 12,6% an und lag damit um 32,5% über dem Wert des Vorjahresmonats. Dies resultierte aus einer hohen Nachfrage, die auf eine limitierte Produktion der wichtigsten Produzenten Ukraine und Russland traf. Daneben stieg auch der Preis für Kokosnussöl deutlich. So stieg der Index im August um 9,8% und September um 7,2%, sank im Oktober leicht um -0,1% und notierte somit um 65% über dem Wert des Vorjahresmonats. Hier sorgten insbesondere schwierige Wetterbedingungen durch Starkregen und Überflutungen in den produzierenden Ländern für steigende Preise. Weiterhin setzte der Preis für Palmöl die steigende Tendenz fort, wodurch der Index nun um 77,4% über dem Wert des Vorjahresmonats im Oktober notierte. Auch der Preis für Zucker zeigte eine steigende Tendenz im September und Oktober und stieg um 12% bzw. 8,4% deutlich an und war damit aber noch -16,9% geringer als im Vorjahresmonat. Pessimistische Ernteaussichten in Brasilien und Indiens Entscheidung, das Verbot der Ethanolproduktion aus Zuckerrohr aufzuheben, sorgten für den starken Anstieg in den letzten Monaten.

Der Index für Industrierohstoffe sank im August noch um -1,9%, stieg allerdings im September und Oktober um 1,6% bzw. 4,2% an und notierte im Oktober mit 134,3 Punkten um 13,7% über den Werten des Vorjahresmonats.

Wie in der letzten Berichtsperiode stach die Preisentwicklung von Eisenerz besonders heraus. Hier sank der Index im August und September um -8,3% bzw. -6,8%, stieg aber im Oktober um 14,1% an und befand sich noch um -10,6% unter dem Wert vom Oktober 2023. Wie in der letzten Berichtsperiode sorgte eine schwache Prognose der Stahlnachfrage aus China zu Beginn für fallende Preise. Das von der chinesischen Regierung angekündigte Konjunkturpaket zur Unterstützung des Bausektors führte zu optimistischeren Aussichten der Nachfrage und trieb somit die Preise im Oktober nach oben. Hingeben war ein knappes Angebot von Zink und Aluminium im September und Oktober für steigende Indexwerten verantwortlich. So stieg der Index für Aluminium im Oktober um 6,0% und notierte damit um -18,5% unter dem Wert des Vorjahresmonats. Der Index für Zink stieg im Oktober um 9,8% und lag somit um 26,7% über dem Wert vom Oktober 2023. Grund hierfür waren insbesondere Exportunterbrechungen aus Guinea, einem der wichtigsten Produzenten von Aluminiumoxid. Daneben führte ein geringes Angebot zu einem steigenden Index für Holz, der sich im August um 10,4% und im September um 7,6% deutlich erhöhte und sich somit im Oktober mit 2,8% leicht über dem Wert des Vorjahresmonats befand. Außerdem notierte der Index für Kautschuk in Rekordhöhen und erreichte im Oktober den dritthöchsten Wert der letzten 10 Jahre. In den letzten drei Monaten stieg der Index im Durchschnitt um 6,9% und lag im Oktober 42,6% über dem Niveau des Vorjahresmonats. Hierfür waren insbesondere schlechte Wetterbedingungen in wichtigen Produktionsländern in Asien verantwortlich. Nach langen Dürreperioden führten heftige Regenfälle in Thailand zu Fluten und auch in China wurden durch Stürme große Plantagen zerstört. Dies führte zu geringeren Produktionsaussichten und damit steigenden Preisen.

Pressekontakt

Dr. Anja Behrendt

Wissenschaftliche Mitarbeiterin & Leitung Öffentlichkeitsarbeit

+49 40 340576-665

Ansprechpartner/-in

Dr. Marina Eurich

Stv. Forschungsbereichsleiterin

+49 40 340576-337

eurich@hwwi.org